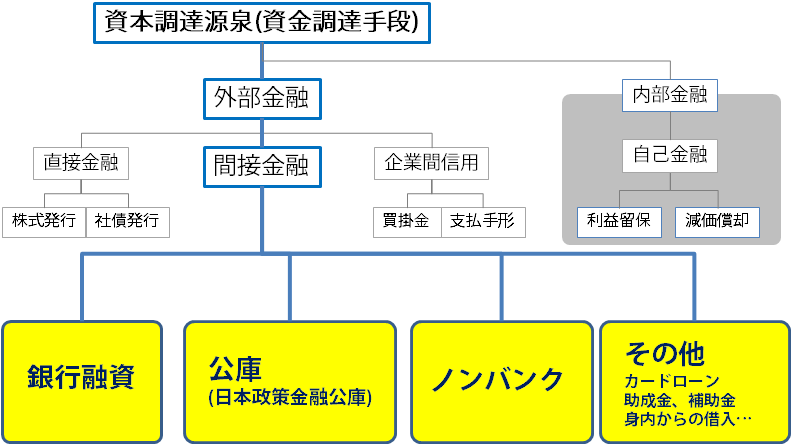

企業が資金を調達するうえでいくつか選択肢・方法はあります。

まず、大きく分けて、自社以外の外部から調達する外部金融と、内部保留や減価償却などの内部金融(自己金融)があります。

中小企業が資金調達をする場合、経営者等の個人資金でまかなう事もありますが、内部金融では減価償却を占める割合が多く、中々資金化することが難しい場合があり

外部金融に資金調達ニーズが高い企業が増えております。

中小企業が利用できる5つの事業資金調達方法

外部金融の特徴

外部金融も3つに分かれ【直接金融】【間接金融】【企業間信用】があり、

直接金融は株式発行や社債発行などで株式公開の為の専門知識や資料作成に時間と人材がかかりすぎてしまいます。

企業間信用においても、仕入先や取引先への支払やサービスの納入をずらしたり、手形を切ったりと関係会社の承諾が必要となります。

上記の理由などから銀行などの金融業者から資金を調達する間接金融での調達が集中しています。

借入先別の特徴

※1 中小企業における銀行借入の金利は0.9~3.5%が一般的です。金利に幅があるのは、

※1 中小企業における銀行借入の金利は0.9~3.5%が一般的です。金利に幅があるのは、

①企業の体力、②銀行の種類・体力、③固定か変動的か、 ④制度融資かプロパー融資かの4つの原因が考えられます。

※2 普通貸し付けの場合の利率です。また、担保の有無や融資の期間など条件によって利率が変わります。

経営コンサルティング・セミナー相談会(資金調達支援)

事業資金の調達方法とは?事業資金の融資方法について解説 | 事業資金・資金繰り対策の情報コラム | 事業資金・資金繰り対策の情報サイト|[公式] 事業資金の調達ならJTC

企業経営を行っていくためには人件費や仕入代金、家賃などさまざまな経費が必要になるものです。円滑に事業活動を進めていくには、十分な事業資金を確保しておくことが大切だと言えます。ただ、どこから資金調達を行うべきかで悩んでしまうことも多いでしょう

j-t-c.info

コメント