企業経営を行ううえで、充分な事業資金を確保しておくことが重要です。

すべてを自己資金でまかなえれば理想的ではあるものの、実際は借入によって調達するのが一般的でもあります。

企業経営者のなかには「借金は悪い」と捉えている人も多いと言えるでしょう。

しかし、事業を成長させるためにはどうしても借入が必要な場面もあるのです。

今回は、経営を行うにあたって必要なる借金や削減すべき借金、借入が行えなくなったときの資金調達方法について解説します。

調達額がその場でわかる

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。

中小企業の平均的な借入金額

経営を行うにあたって、他社がどれくらいの借金を負っているのかを把握することは、自社の財務状況をチェックするうえでも大切です。

一般的に中小企業の長期借入金は、平均で総資産の40〜45%程度と言われています。

金額に換算すると、おおむね月商の4.5倍ほどです。

業種によって違いはあるものの、借入金が月商の3カ月分を超えてくると資金繰りが苦しくなる企業が増えてきます。

売上や利益率と照らし合わせて、借入の割合が多くなってくれば、返済額が膨らんでしまうため資金繰りが悪化するのです。

事業のために必要な借金であれば問題がないものの、経営者や経理担当者は常に自社にとっての借入の適正水準を把握しておく必要があるでしょう。

無計画な借入を行ってしまえば財務的な負担が大きくなってしまい、将来的な経営リスクを高めてしまうことにつながるでしょう。

収益を増やすための事業資金の借金

企業にとっての借金は、基本的に収益を増やすことを目的としています。

上場している優良企業の決算書を見れば、ほとんどの企業が何らかの形で借入を行っているのです。

借入を行っていない企業はほとんどないことからも、借金が悪いことではないことがわかります。

収益を伸ばしている企業は、積極的に運転資金や設備資金を投入しているため、借金が増えるのは自然な流れでもあるのです。

収益を順調に伸ばしている企業にとっては、借金は必ずしも経営リスクではないと言えます。

その一方で収益の伸びが鈍化していたり、収益が低下していたりする企業においては、借金は経営リスクを高める要因となるでしょう。

金融機関は赤字の補てん目的で融資は行わないため、資金繰りが悪化してしまえば倒産のリスクも高まります。

借金そのものが問題ではなく、無駄な資金が使われていることに問題があるのです。

借金が多くできるということは、それだけ資金調達力があるということでもあります。

自社の経営状況や財務内容を踏まえたうえで、適正な水準で借入を行っていくことが大切です。

事業資金の調達などによる借金を減らす方法

経営状況が悪く、資金繰りが悪化しているならば、借金を減らすための具体的な方法を検討する必要があります。

「活動別原価計算」を行えば、借金を圧縮するための方向性が見えてくるでしょう。

どのような業種であれ、経費のなかでもっとも幅を占めるのが人件費だと言えます。

ただ、無計画に給与をカットすれば、人材の流出を招いてしまうでしょう。

従業員の給料を減らすのではなく、売上高人件費比率を減らしていくことが肝心です。

収益が伸びていない企業の特徴として、従業員が売上につながらない作業に多くの時間を割いているケースがあります。

生産性の低い作業ばかりに人員を充てていれば、おのずと収益は低下するものです。

生産性を高めていくためには、「タイムシート」を積極的に導入してみましょう。

タイムシートとは、従業員ごとに業務内容に対する労働時間を報告してもらう集計表のことを指します。

労働効率を可視化することによって無駄な経費が圧縮でき、借金を減らすことにつなげられるでしょう。

経費を削減できれば、事業資金の借入額も少なくて済むため、財務内容も健全化するはずです。

事業資金のために必要な借金の判断方法

企業にとって借金は悪いものではないものの、必要な借金と不必要な借金の違いはあります。

企業の成長につながらない借金ばかりが増えていけば、倒産の危険性も高まるでしょう。

企業経営における必要な借金として、たとえば「つなぎ資金」があげられます。

売上が確定しているにもかかわらず、仕入代金が不足している場合には一時的に資金を調達する必要があるでしょう。

また、銀行融資を受けるまでに時間がかかってしまうため、当面の運転資金として調達する場合もあります。

これらのケースでは、企業経営にとって必要な借金であるため問題ありません。

しかし、業績が悪化して事業資金が不足している場合の借金には注意が必要です。

業績不振の改善が見込めない場合は、借金ばかりが増えてしまうことになるので、経営的に行き詰ってしまう可能性もあります。

安易に借入を行うのではなく、不採算事業を整理・縮小するなどして、まずは経費を削減することが重要なのです。

現金預金残高は売上の1カ月分を確保

資金繰りに行き詰ってしまわないためには、現金預金残高を適切な水準に保っておく必要があります。

企業の現金預金残高の適正水準は、一般的に月商の1カ月分と言われているのです。

この水準を下回ってしまうと事業資金がショートしてしまう可能性があるので、早急に資金調達を行う必要があるでしょう。

企業活動では、仕入代金・諸経費・借入金の返済などの支出を毎月の売上によってまかなう必要があります。

売上よりも支出が上回ってしまえば、資金繰りが次第に悪化してしまうでしょう。

現金預金残高は月商の2〜3カ月分あれば安全と言われているものの、万が一の場合にも備えてできるだけ多くの現金を手元に残しておくことが大切です。

現金預金と借金の比率は30%以上を確保

現金預金残高と借金の比率のバランスをうまく保つことが、安定的な経営を行っていく重要なポイントになります。

現金預金と借金の比率は、銀行などの金融機関からの借入金に対して、現金預金をいくら持っているのかを表すものです。

1つの目安としては、借金残高に対して30%以上の現金預金残高を維持しておくと良いでしょう。

手元の資金が少なくなれば、どうしても経営に焦りが出てしまうものです。

借入余力があるのであれば、借金を行ってでも余裕資金を確保しておく必要があります。

どのようなビジネスを行うにしても、現金預金が手元になければ行き詰ってしまうものです。

現金預金と借金のバランスを保ったうえで、資金繰りが円滑になるような仕組みを作っていきましょう。

企業の借金が多く返済が難しい場合の対処法

業績不振などの理由によって、借入金の返済が難しい状況になりそうなときは早急に対策を打つ必要があります。

1つの方法としてあげられるのは、金融機関に対してリスケジュール(リスケ)を行うことです。

リスケジュールとは、借入金の返済計画を見直すことであり、企業にとっては当面の資金繰りが楽になるメリットがあります。

金融機関との信頼関係による部分が大きいものの、状況に応じて返済期間を延長したり、返済元金の据え置きを行ってもらえたりするのです。

資金繰りの状況が悪い場合には、取引のある金融機関に対してすぐに相談することが重要だと言えます。

リスケジュールのメリットとデメリット

リスケジュールの実施によって資金繰りは改善するので、すぐに効果が表れる点がメリットです。

ただ、ひとたびリスケジュールを行うとその状況が解消されるまで、追加融資や新規での融資は受けられなくなるので注意しましょう。

資金繰りに目途が立った段階で、きちんと返済計画を実行していくことが大切なのです。

リスケジュール中でも利用できるファクタリング

リスケジュール中に資金調達が必要な場合には、ファクタリングの利用を検討してみるのも良いでしょう。

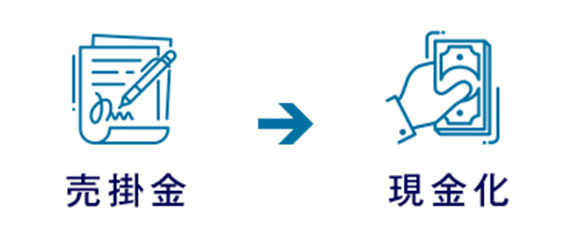

ファクタリングとは、企業が保有する売掛金などの売掛債権をファクタリング会社に買い取ってもらうことで、事業資金を調達する方法です。

ファクタリングは融資ではなく、売掛債権という資産を現金に換えることができ、また、企業の経営状況や財務内容はあまり問題となりません。

したがって、リスケジュール中だけでなく、赤字決算に陥っていたり税金を滞納していたりしても審査に応じてもらえる可能性があります。

ファクタリングの審査において重視される点は、売掛債権の内容や取引先の信用力である点を押さえておきましょう。

ファクタリングの審査はスピーディーに行われるため、急な資金繰りの悪化に対処する方法としては有効な手段です。

リスケジュール中は、新たな融資を受けるのが難しい状況であるため、資金調達方法の一つとして念頭に置いておきましょう。

ファクタリングによって調達した資金で税金や社会保険料の未納を納付したり、ノンバンクからの借入を完済すれば、負債のスリム化が図ることができ財務内容も健全化するため、銀行融資などを受ける環境も整いやすいのです。

調達額がその場でわかる

ファクタリングには2種類の契約があります

ファクタリングは2者間契約、3者間契約の2種類があります。それぞれの特徴を見ていきましょう。

2者間ファクタリング

2者間ファクタリングとは、ファクタリング会社とファクタリングを利用したい会社の間で契約することを言います。

利用者は、売掛債権の支払い期日より前にファクタリング会社に債権を買い取ってもらうことで、売掛金から手数料を引いた金額をファクタリング会社から受けることができます。

そして支払い期日には、売掛先から受け取った資金をファクタリング事業者に振り込むという流れです。

利用者とファクタリング会社の間でやりとりが完結するため、売掛先にファクタリングの利用を知られてしまうことがありません。

また、スピーディに現金化できるメリットもあります。

しかし一方で、2者間ファクタリングは手数料が高くなるというデメリットがあります。

売掛先から直接、売掛金の支払いを受けられないことで、ファクタリング会社にとって資金を回収できない可能性が発生するためです。

3者間ファクタリングの手数料相場は1.2%〜の手数料であるのに対し、2者間ファクタリングは10%前後となります。

手数料とメリットを秤にかけ、適切と思われるタイミングで利用するようにしましょう。

3者間ファクタリング

3者間ファクタリングは、売掛債権をファクタリング会社に譲渡した後、取引先が直接ファクタリング会社に売掛金を支払う方法です。

つまり、取引先にもファクタリングの利用をあらかじめ知らせ、支払い先を変更してもらう必要があります。

売掛先が契約に加わるため、支払いが受けられない、いわゆる未回収のリスクが低くなります。

そのため、手数料も安く抑えられる傾向にあります。

ただし、取引先にファクタリングを利用することを伝え承諾してもらう必要があるため、2者間契約に比べ資金調達までの時間が多少かかります。

ファクタリングの審査項目

実際にファクタリングを利用する際に、ファクタリング会社はどのような点をチェックするのでしょうか。

スムーズに利用するため、事前に確認しておきましょう。

関連記事:事業資金をファクタリングサービスで調達するときの審査とは?

複数のファクタリング会社などに二重譲渡している売掛債権でないか

当たり前の話ですが、2者間ファクタリングにおいて売掛債権を複数の会社に譲渡して不正に現金を得ることは違法です。

税金などの滞納を理由とした差し押さえの可能性を持つ売掛債権

2者間でファクタリング契約をするときに税金を滞納しており、差し押さえのリスクがある場合は回収の見込みが低いと見なされる可能性があります。

結果、審査に通りづらくなるため注意が必要です。

架空の売掛債権

架空の売掛債権は、文字通り存在しない債権です。

架空の売掛債権を使って現金を得たとなれば詐欺罪に問われる可能性もあります。

さらに請求書や決算書の偽造による私文書偽造罪、期日までの支払いが不可能ならば横領罪となるリスクも考えられます。

実際に逮捕者も出ていますので、絶対にやめましょう。

支払期日を過ぎた不良債権

不良債権の買い取りは、ファクタリング会社は行っていません。

もし不良債権の買い取りを希望するなら、法務省が認めている債権回収会社へ依頼する必要があります。

支払期日や金額が不確定の将来債権

将来債権を買い取ってくれる会社も存在しますが、条件や審査が厳しかったり、手数料が高額だったりします。

また、将来的に資金難に陥るリスクも考えると、慎重な姿勢を保つべきでしょう。

個人宛の売掛債権

たとえば「給与ファクタリング」と称して、賃金債権を買い取って金銭を交付すると謳うところがあります。

これは「貸金業」に当たり、ファクタリング会社では行っていません。

そもそも一般的なファクタリングのサービスを提供する会社ではないので、利用しないようにしましょう。

ファクタリング利用時に必要な書類は?

ファクタリングを利用する際に必要な書類には、次のようなものがあります。

・入金予定の売掛金が確認できるもの(請求書、見積書、契約書など)

・売掛先からの入金が確認できる通帳

実際に求められる書類はファクタリング会社によって異なります。

即日入金を希望するなら事前に問い合わせを行うなどして、必要書類は前日までに揃えておきましょう。

ファクタリングによって得られる副次効果

ファクタリングでは、ご紹介したメリット以外に福次効果が期待できます。

どのような効果があるのかを見ていきましょう。

資産のオフバランス化ができる

オフバランスとは会計ルール上に抵触しない方法で、資産をバランスシート(賃借対照表)に記載しないことをいいます。

ファクタリングが借入でなく売掛債権の買い取り(売却)であることから、バランスシート上に記載する売掛金(資産)を減らすことができます。

また借り入れによる負債増加も防げると同時に、財務指標のひとつであるROA(総資産利益率)の改善にもつながり、健全な経営をしている企業として評価が上がることが期待できます。

経費計上が可能

ファクタリングを利用する際には、金額にかかわらず手数料が発生します。

この手数料は、会計上「売上債権売却損」として費用に計上することができます。

ファクタリングを行うデメリット

ファクタリングを行って得られるのは、メリットだけではありません。

人によってはデメリットと感じる部分もあるため、事前にチェックしておきましょう。

分割支払いはできない

2者間ファクタリングで売掛先から売掛金を回収しファクタリング会社に、分割で支払いをすることはできません。

分割して支払いを行うと「実質に貸金」と見なされる恐れがあるからです。

もし、分割での支払いに簡単に応じるファクタリング会社がいたら、一般的に「優良」といわれる会社ではない可能性があります。

手数料が差し引かれる

ファクタリング会社も、利益を得ねばなりません。そのため、利用にあたっては手数料がかかります。

手数料の詳細金額は各会社によって違います。

売掛債権を支払い期日よりも早く現金化できるメリットがある反面、通常の流れで売掛金を受け取るよりも少ない金額になってしまうことに注意しましょう。

売掛金の範囲内の金額しか現金化できない

売掛金の債権をファクタリング会社に渡して、資金調達するのがファクタリングです。

当然ながら、資金調達できるお金は売掛金の金額内にとどまります。

多額の資金が必要な場合には、金融機関から融資を受けることを検討する必要があります。

債権譲渡登記が行われる場合がある

ファクタリング契約で必ずしも行うわけではありませんが、2者間ファクタリングにおいては債権譲渡登記を行うことがあります。

「将来的に融資を受けることになった際、債権譲渡の記録を確認されて審査に響くのでは」と心配する方もいるかもしれませんが、その場合は融資実行の際にファクタリング契約を終わらせ、登記を抹消すれば銀行も融資を行ってくれるでしょう。

また「売掛先に債権譲渡が知られる恐れがある」という声もありますが、実際には登記事項証明書を閲覧しなければどこの債権を譲渡したか、などは確認できないので、その可能性はごくわずかでしょう。

債権譲渡登記は法人のみが対象であり、個人事業主は債権譲渡登記をできません。

資金繰りが悪化していると思われてしまう恐れがある

ファクタリングのサービス自体、日本ではまだあまり一般的ではありません。

そのため資金調達の方法といえば「借入」を思い浮かべる人はまだまだ多く「資金に余裕があれば銀行融資を受けるのでは?」「実は資金繰りが悪化しているのでは?」といったイメージにつながりやすい面があります。

ファクタリングは自社の業績に関係なく資金調達を行えるという特徴からも、上記のようなイメージを持たれてしまいやすいため、3者間ファクタリングを利用する場合には事前の相談・説明を行うように心がけるとよいでしょう。

売掛先の業績によっては事業資金の調達ができない場合も

売掛債権をファクタリング会社に譲渡するため、売掛先の業績にも注目しましょう。

ファクタリング会社としては売掛金を回収したいのですから、業績のよくない売掛先は避けたいはずです。

そのため、売掛先の業績によっては買取ってもらえない恐れもあります。

資金調達の達成のためにも、業績のよい売掛先の債権を利用するようにしましょう。

優良でないファクタリング会社を選んでしまう恐れがある

どの業界でもいえることですが、ファクタリングを行う会社にも善し悪しがあります。

ほとんどの会社が正当に運営しているものの、中にはそうではない会社もあるのが現実です。

ファクタリングを利用する際は事前に、ウェブサイトなどで評判や実績をよく調べて、誠実な会社を選びましょう。

なおJTCは日本トレンドリサーチのアンケートにより、2021年企業イメージ調査で、「中小企業経営者におすすめのファクタリング会社」「信頼できるファクタリング会社」でNO.1を達成しました。

調達額がその場でわかる

ファクタリング会社を選定する4つのポイント

ファクタリングを利用するときには、以下の視点から会社を選ぶようにしましょう。

償還請求権の有無

売掛先が倒産などして売掛金を回収できなくなった時、ファクタリング会社から受取りした代金を戻す必要はありません。

ただし、償還請求権の付いたファクタリング契約では、回収できなかった売掛債権も利用者が支払うことになります。

手数料のパーセンテージ

売掛金から手数料を差し引いた金額を受け取りますから、手数料の低い会社を選ぶようにしましょう。

柔軟性のある審査

審査がゆるい、ということではありませんが、ファクタリング会社によっては審査を通過しやすいところもあります。

とくに売掛先の信用力が不安な場合には、柔軟な審査を行っているところを選びましょう。

入金スピード

ファクタリングはスピーディな現金化が可能とはいえ、入金までに数日かかるファクタリング会社もあります。

急を要するお金なら、なるべく早く手に入れたいと思いますので、そのような場合は、支払い期日までに入金してくれる会社を選びましょう。

経営者は企業の借金と現金預金残高を把握しておこう!

経営を安定させ、事業を成長させるためには資金管理を適切に行うことが大切です。

企業が抱えている借金と現金預金の残高を定期的にチェックしておきましょう。

キャッシュフローを正しく認識しておかなければ、最悪の場合は倒産してしまう危険性もあります。

企業を成長させるためには、時として必要な借金もあるものです。

経営者が常に借金と現金預金残高の数字を把握したうえで、無駄な経費を削減していけば、おのずと企業の成長につなげられるでしょう。

調達額がその場でわかる

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。