企業は事業を運営していると、売掛先が倒産等により回収できないリスクが発生する恐れがあります。その場合、貸倒損失として処理しなければなりません。

企業は売掛先の倒産等、思いがけないリスクに対して、あらかじめ過去の実績を踏まえて未回収に備えて貸倒引当金を費用計上します。

貸倒引当金の計算方法や売掛金の未回収防止方法を本記事では紹介しますので参考にしてください。

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。

貸倒引当金とは?

貸倒引当金とは、取引先等から金銭債権が回収できなかった場合を想定して、事前に準備しておく費用です。事前に備えておくことで貸倒リスクが軽減されます。

よく似た言葉に、貸倒損失がありますが、貸倒引当金との相違点について説明します。

また、貸倒引当金は国税庁により、認められている債権、認められていない債権が定められていますので、あわせて紹介します。

貸倒引当金とは、事前に貸し倒れに備えておく資金

引当金とは、翌期においても損失または支出の発生が高い場合に前もって損失額、または支出額を見積もって計上しておく勘定科目です。貸借対照表上での資産の部でマイナス表示したり、負債の部で表示したりしています。

貸倒引当金は引当金の一つで金銭債権において、未回収リスクをあらかじめ想定し計上しておく費用です。

貸倒引当金は課税の公平さを維持する観点から、企業が保有する金銭債権のすべてを対象としているわけではありません。貸倒引当金と認められる債権、認められない債権とがあります。

貸倒損失との違い

貸倒引当金と似た言葉に貸倒損失があります。貸倒損失とは、企業が保有する金銭債権が回収不能となった場合に損失に計上することです。

貸倒損失には、課税の公平さを維持するため以下の3つに区分されます。

- 法律上の貸倒

会社更生法等や協議、期間や状態で妥当と判断されて切り捨てが行われる貸倒損失 - 事実上の貸倒

債務者の状況を鑑み、債権の全額が回収できないと判断される貸倒損失 - 形式上の貸倒

一定期間、取引をストップした後、弁済がない場合に行われる貸倒損失

税法上において法律上の貸倒については全額損金算入できますが、事実上の貸倒および形式上の貸倒においては、損金算入するためには条件があるので注意しなければなりません。

貸倒引当金として認められる債権

国税庁は一括評価金銭債権に当たるものとして、以下の金銭債権を提示し貸倒引当金の計上を認めています。

貸倒引当金として認められる債権として以下のものがあります。

- 売掛金

- 貸付金

- 未収入金

- 受取手形

具体的には、以下の債権が該当します。

- 売掛金、貸付金

- 未収の譲渡代金、未収加工料、未収請負金、未収手数料、未収保管料、未収地代家賃等または貸付金の未収利子で、益金の額に算入されたもの

- 他人のために立替払をした場合の立替金

- 保証債務を履行した場合の求償権

- 売掛金、貸付金などの債権について取得した受取手形

(参考:国税庁|No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

貸倒引当金として認められない債権

一方で貸倒引当金として認めていない債権に以下のものがあります。

- 預貯金

- 保証金

- 手付金

- 仮払金

- 立替金

具体的には、以下の債権が該当します。

- 預貯金およびその未収利子、公社債の未収利子、未収配当その他これらに類する債権

- 保証金、敷金、預け金その他これらに類する債権

- 手付金、前渡金等のように資産の取得の代価または費用の支出に充てるものとして支出した金額

- 前払給料、概算払旅費、前渡交際費等のように将来精算される費用の前払として、一時的に仮払金、立替金等として経理されている金額

(参考:国税庁|No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

貸倒引当金の繰入方法および計算方法

貸倒引当金を繰り入れる方法として「洗替法」および「差額補充法」の2つの方法があります。

また、貸倒引当金を計算する場合「一括評価」「個別評価」があるのであわせて紹介しましょう。

洗替法

洗替法とは、前期末に計上している貸倒引当金を貸倒引当金戻入に振替を行い、貸倒引当金残高をゼロにして当期に改めて貸倒引当金に繰り入れる方法です。

例えば、前期の貸倒引当金を10万円、当期の貸倒引当金を25万円とすると以下の仕訳を行います。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金 100,000 | 貸倒引当金戻入 100,000 |

| 貸倒引当金繰入 250,000 | 貸倒引当金 250,000 |

差額補充法

差額補充法とは、文字通り前年度末に計上している貸倒引当金に差額を補充する方法です。

例えば、前期の貸倒引当金を10万円、当期の貸倒引当金を25万円とすると以下の仕訳となります。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金繰入 150,000 | 貸倒引当金 150,000 |

計算式:250,000円(当期の見積り)-(100,000円(前期の残高)-0円(当期の発生額)=150,000円

貸倒引当金の計算方法

貸倒引当金の計算方法として、「一括評価」「個別評価」があるので解説します。

一括評価

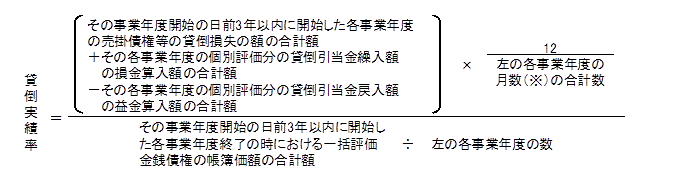

一括評価は、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額の合計額 × 貸倒実績率

また、貸倒実績率は以下のように算出します。

(引用:国税庁|No.5501 一括評価金銭債権に係る貸倒引当金の設定)

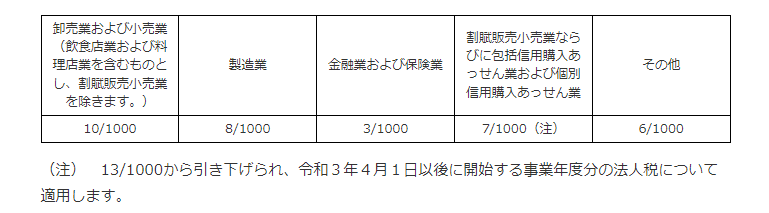

また、中小法人または公益法人等もしくは協同組合等向けの特例として、法定繰入率に基づく計算上記の算出式に代わって、法定繰入率に基づく計算による繰入限度額が認められています。

繰入限度額=(期末一括評価金銭債権の帳簿価格の合計額ー実質的に債権とみられないものの金額)×法定繰入率

また、法定繰入率は下表の通りです。

(引用:国税庁|No.5501 一括評価金銭債権に係る貸倒引当金の設定)

個別評価

個別評価は基本的に企業が保有する金銭債権すべてが対象です。

一括評価の対象外である預貯金や保証金等も含まれます。

個別評価は、債務者の状況により3つのケース繰入限度額があります。

- 会社更生法等、法的手続きの申立てを行った場合

繰入限度額: 繰入限度額=(上記の経費が計上できる事由が生じている金銭債権―取立て等の見込額)×50% - 取り立ての見込みのない場合

繰入限度額:回収不能と見込まれる金額 - 弁済猶予等があった場合

繰入限度額:回収経費の限度額=当期末における一部取立不能見込みの金銭債権-5年以内に弁済される金額-担保部分

売掛金が未回収にならないための基礎知識

売掛金が貸倒引当金の対象となる金銭債権であるとはいえ、普段から未回収にならないように注意することが重要です。

売掛金が未回収にならないようにするには、どのような点に注意すべきでしょうか。未回収となる要因、未回収となった場合の対処法、未回収が経営に与える影響について解説します。

売掛金が未回収となる要因

売掛金が未回収になる要因には以下の点があります。

- 売掛先の期日を失念している場合

期日を売掛先が忘れていて入金されていないケースです。 - 売掛先から先延ばしの依頼がある場合

本来入金予定のお金が入っていなかったり、手持ち資金に余裕がなかったりする場合に発生します。 - 売掛先の資金繰りがうまくいっていない場合

前述の先延ばし依頼から売掛先の資金繰りの状況が悪化した場合と考えられます。 - 売掛先が倒産した場合

倒産により、売掛債権が回収不能となる場合です。

売掛金が未回収となった場合の対処法

売掛先から売掛金の入金がない場合の対処法として以下の3点があります。

- 督促をする

期日に売掛金が入金されていない場合、売掛先に督促を行います。督促方法には電話によるもの、郵便によるものがあります。場合によっては、売掛先が売掛金の支払いを失念しているのかもしれませんし、あるいは資金繰りが厳しいのかもしれません。督促することで売掛先の現況を把握することが必要です。 - 内容証明郵便を送達する

督促を行っても連絡がない場合、内容証明郵便を送付します。内容証明郵便には法的な効力はありませんが、内容証明郵便を送付することで、「いつ」「誰が」「誰に」「どういう内容の」郵便を差し出されたか役割を果たします。 - 支払督促または訴訟を起こす

内容証明送付を行っても売掛先から入金のない場合、裁判所に「支払督促」または「訴訟」の手続きを行って取り立てを行います。「支払督促」は、売掛先の住所地を管轄する簡易裁判所に申し立てます。売掛先が支払督促を受け取って2週間以内の異議申立てを行わない場合、支払督促に仮執行宣言を付すこととなり、債権者はこれに基づいて強制執行の申立てが可能です。

一方、売掛先から異議申立てがあった場合、訴訟へと発展していきます。

売掛金の未回収が経営に与える影響および事前対応

売掛金の未回収が経営に及ぼす影響として、以下の2点があります。

- 資金繰りの悪化

売掛金が回収されないと、手持ち資金が不足し、資金繰りの悪化が予想されます。企業は売掛金が回収されることを前提として資金繰りを立てます。

入金されると考えていた売掛金が未回収となると、今後の資金繰りに影響する恐れがあるので注意が必要です。 - 信用力の低下

売掛金が未回収となれば、手持ち資金が潤沢にあれば問題ないのですが、未入金の売掛金を仕入資金として予定している場合、仕入先に支払うことができず、先延ばしを依頼する必要が発生しかねません。取引先に支払いの先延ばしを依頼することで、自社の信用力は低下し、場合によっては取引が打ち切られるリスクもあります。

売掛金の未回収により起こりうる資金繰りの悪化および信用力の低下を事前に防ぐ有効な手段としてファクタリングの利用があります。

ファクタリングとは、期日前の売掛金を、ファクタリング会社に譲渡することで、売掛期日を前倒しして資金調達が可能な手法です。

売掛金未回収リスクをヘッジするファクタリングとは?

売掛金の未回収リスクにファクタリングが有効でありますが、ここでは、ファクタリングの特徴について解説します。

ファクタリングは売掛金を債権譲渡することで未回収リスクを防げる

ファクタリングとは企業が保有する期日前の売掛金を、ファクタリング会社に譲渡することで現金化でき、売掛先の未回収リスクを防ぐことが可能です。

ファクタリングを利用する場合、譲渡を希望する売掛先をファクタリング会社に提示し、ファクタリング会社の審査を受けなければなりません。

銀行融資の場合、申込企業が審査の対象となりますが、ファクタリングの場合、審査対象は売掛先であるのが一般的です。

ファクタリング会社が審査し、譲渡が可能であると判断した場合、申込企業はファクタリング会社の提示した条件に問題がないと判断した場合、ファクタリング会社と契約します。

契約後、ファクタリング会社は、手数料を差し引いた金額を指定口座に入金し、申込企業は、売掛先から期日に売掛金が入金されると、ファクタリング会社に売掛金を入金して契約が完了します。「売掛先に知られたくない場合の契約」

ファクタリングの特徴

ファクタリングの特徴として、以下の3点があるので紹介します。

- 償還請求権がない

- 資金調達の役割も果たす

- 売掛先に知られ事なく利用が可能

償還請求権がない

ファクタリング会社と契約して売掛債権を譲渡しますが、ファクタリング会社との契約には通常、償還請求権がありません。償還請求権のない契約とは、売掛先が倒産等で未回収となっても、債権者である申込企業が売掛先に代わってファクタリング会社に入金する必要がない契約です。

資金調達の役割も果たす

ファクタリングは、売掛金の債権譲渡により、ファクタリング会社から手数料を差し引いた金額を期日前に現金化が可能です。

売掛金を債権譲渡することで未回収リスクを防げると同時に、資金調達の役割を果たしています。

なお、ファクタリングのような、流動資産を現金化して資金調達を行う方法を「アセットファイナンス」といいます。

売掛先に知られる事なく利用が可能

ファクタリングの手法には、申込企業とファクタリング会社との間で契約を交わす「2者間ファクタリング」と申込企業とファクタリング会社、売掛先との間で行う「3者間ファクタリング」があります。

2者間ファクタリングを利用すると、売掛先に知られることなくファクタリングの利用が可能で、資金調達および売掛金の未回収リスクをヘッジすることが可能です。

JTCを利用して売掛金の未回収リスクを防ぎましょう!

貸倒引当金は、売掛金をはじめとする金銭債権の未回収リスクを想定して、あらかじめ準備する費用です。貸倒引当金を準備するとはいえ、売掛金が未回収にならないように管理しなければなりません。

とはいえ、万が一未回収リスクが発生すると、資金繰りが悪化し、信用力の低下につながりますので、企業は未回収リスクに関しても、対応すべき手段を考えておく必要があるでしょう。

JTCのファクタリングは、売掛金の未回収リスクを回避でき、資金調達も可能なため、連鎖倒産を避けられます。

JTCは取引件数1万件超、取扱金額において500億円を突破しているファクタリング会社です。審査においても、それぞれの業種の特性を加味した柔軟な対応で評判です。

貸倒損失を防ぐために、資金繰りを安定させるために、豊富な実績を誇るJTCを利用してはいかがでしょうか。スタッフ一同、お待ちしております!

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。