日本の物流事業はトラック・鉄道・外航海運・航空・倉庫などを合わせると、市場規模はおよそ29兆円です。このうち、トラック運送事業の市場規模は年間約19兆円といわれ、物流事業の65%ほどを担っています。

市場規模の大きな運送業界ですが、資金繰りに関してはとても厳しい業界です。

その理由は入金までのスパンが長かったり、利益率が低かったりするからです。

また、事故や故障等で急な出費が多く、為替相場により燃料費が上昇することもあります。運送業者が安定した資金繰りを図るためにはどのような施策が必要でしょうか。

本記事では、運送業の資金繰りについて解説します。運送業が資金繰りに直面する問題点や改善方法、および資金調達方法を紹介しますので、ぜひ参考にしてください。

調達額がその場でわかる

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。

運送業が直面する資金に関する実情

運送業はさまざまな業種の中で資金繰りが難しい業種といえます。

資金を工面するにあたって、運送業者が直面する資金に関する実情として以下の5点があります。

- 入金までの期間

- 利益率の低さ

- 急な出費が発生しやすい

- 維持費・経費・燃料費が必要

- 下請けの運送業者が多い

それぞれ解説します。

入金までの期間

運送業の特徴として、入金までの期間が長い点があります。

国土交通省「R3年度トラック輸送状況の実態調査結果(全体版)」によると、取引する際に受け取り手段として、実際に運送している業者の現金の割合が65.7%、約束手形(支払いサイト60日以内)が14.1%、約束手形(支払いサイト60日超)が12.5%となっています。

一方で、62.1%の実運送業者が、支払い手段として約束手形による取引をしていない結果となっています。

入金までの期間が長いことに加え、支払いに約束手形を利用しないことから、運転資金の確保は運送業にとっては重要な経営課題といえるでしょう。

利益率の低さ

2つ目の特徴として、利益率の低い点があります。

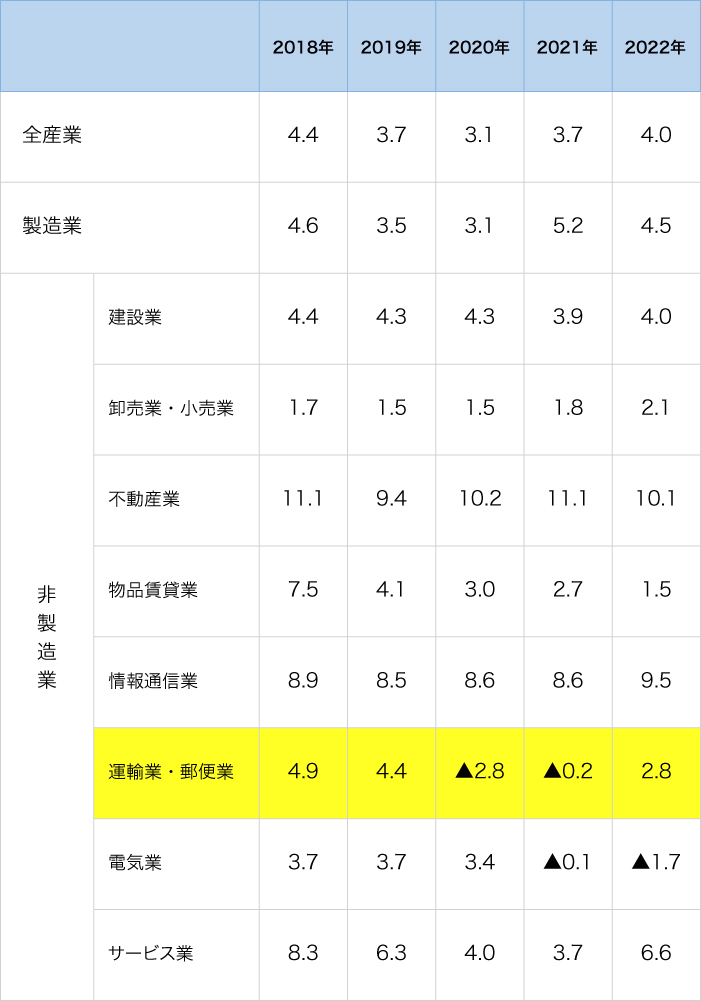

財務省が公表している「年次別法人企業統計調査(令和4年度)」によると、運輸業・郵便業の売上高営業利益率が低いことが読み取れます。

【売上高営業利益率の直近5年間の推移】 (単位:%)

(出典:財務省 年次別法人企業統計調査(令和4年度))より筆者作成

運送業界でも、独自で利益率の公表を行っています。

公益社団法人全日本トラック協会は毎年、「経営分析報告書(概要版)」をリリースしており、その中で売上高営業利益率も開示しています。

直近5年間の売上高営業利益率は以下の通りです。

【直近5年間の売上高営業利益率の推移】 (単位:%)

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | |

|---|---|---|---|---|---|

| 売上高営業利益率 | ▲0.5 | 0.3 | ▲0.6 | ▲0.5 | ▲0.9 |

(出典:全日本トラック協会「経営分析報告書(概要版)」(2017年~2021年)より筆者作成)

上記より、運送業は、他の業種と比較し、利益率が低いことがいえるでしょう。

調達額がその場でわかる

急な出費が発生しやすい

急な出費が発生しやすい点も運送業の特徴です。

運送中に交通事故が起こると、配送物の破損に対する賠償や相手方への保証等が発生します。

賠償や保証の必要がなくても、自社のトラックも破損等が発生するので修理費用が必要となり、トラブルの内容によっては、多額の出費が必要となり、資金繰りが一気に悪化するケースもあります。

運送業者は、急な出費が発生することも念頭に入れ、資金繰りを考えておかねばなりません。

維持費・経費・燃料費が必要

運送業は維持費・経費・燃料費が多くかかるため、資金繰りが厳しくなる傾向にあります。

日本は燃料のほとんどを外国に依存している状況の為、為替相場次第では燃料価格が高騰するかもしれません。しかし、燃料費の高騰を運送代金に転嫁するのが難しいため、資金繰りの悪化を招きかねません。

トラックを使っての事業なので、駐車場代や車検費用といった維持費や、自動車保険の加入といった経費が必要な点も運送業の特徴です。

下請けの運送業者が多い

経済産業省・国土交通省・農林水産省が2022年9月に発表した「我が国の物流を取り巻く現状と取組状況」によると、トラック運送業の中小企業率は99.9%です。

荷主から受けた元請け運送業者は仕事を下請け運送業者に発注し、下請け運送業者は孫請け運送業者に仕事を発注するといった事業構造となっています。

孫請け運送業者は途中でマージンを引かれて受注するため、利益率が悪くなる傾向にあります。

運送業の資金繰りの見直し方法

運送業の特徴について説明しましたが、資金繰りを見直すには、運送業者はどのような点に注意して資金繰りを見直せばいいのでしょうか。

次の3点を見直すことをおすすめします。

- 入金までの期間の短縮を交渉

- 大口偏重を見直し小口の売上増加を図る

- 固定費を見直す

それぞれ解説します。

入金までの期間の短縮を交渉

運送業は入金までのサイトが長いため、期間の短縮を交渉することが資金繰りの見直しにつながり、入金期間を短縮すれば資金繰りが改善されます。

運送業は、特に急な出費が発生しやすい業種でもあるため、いつ資金が必要になるのか予想できません。

入金期間の見直しにより手持ち資金に余裕ができ、急な出費にも対応可能です。

大口偏重を見直し小口の売上増加を図る

小口の売上高を増加させることで、資金繰りの改善にもなります。

具体例として、個人客を増やし、現金収入を増やすことで、手持ち資金に余裕が生れます。

大口の受注は、遠距離輸送が一般的です。

小口の受注は、近距離輸送となる反面、稼働率が良くなり、資金効率の改善が見込まれます。

大口受注に偏った事業運営を行っていると、入金は大きい反面、万が一発注先が倒産すれば、売上金の回収は不可能です。

リスクを回避する意味からも、大口受注を見直し、小口での売上増加を目指すのが資金繰りの安定につながるのではないでしょうか。

固定費を見直す

運送業は利益率が低いため、収益をあげるためには、経費、とりわけ固定費の見直しを図ることが必要です。

固定費を削減することで利益率の改善が図られ、キャッシュフローにも余裕が生まれ、資金繰りの改善につながります。

具体的に見直す固定費として、人件費における無駄な残業代や駐車場代、事務所の家賃などがあります。

また、運送業者が加入している貨物保険や自動車保険の見直しも固定費の見直しには有効です。

運送業におすすめする資金調達方法

資金繰りを見直しても限界があるので、運送業者は、外部より資金を調達する方法を検討する必要があります。

運送業におすすめの資金調達方法として、以下の方法があります。

- ファクタリング

- 銀行融資

- 信用保証協会付き融資

- 日本政策金融公庫融資

順を追って解説します。

ファクタリング

ファクタリングとは、事業者が保有する売掛債権を、ファクタリング会社に債権譲渡すると同時に売掛債権の期日前に現金化が可能な資金調達の方法です。

特に運送業のように売掛金の回収までに時間のかかる業種にとっては、ファクタリングは有効な手法といえます。

ファクタリングの契約には2種類あり、一つは利用者とファクタリング会社で取引が完結する2者社間ファクタリングです。もう一方の契約は利用者、ファクタリング会社に加え売掛先を交えて行う3者間ファクタリングがあります。

2者間ファクタリングは審査が早いのが特徴で、ファクタリング会社によっては最短1日で資金調達が可能な会社もあります。また、売掛先に知られずに資金調達できるのが大きな利点です。

一方で、2者間ファクタリングは、手数料が高い側面もあります。手数料は概ね10%前後が相場とされており、銀行融資と比べると高いといえます。

3者間ファクタリングは売掛債権を譲渡する場合、売掛先の承諾が必要です。

取引先の承諾に時間を要するため、2者間ファクタリングより現金化まで時間がかかるのが一般的とされています。

売掛債権がファクタリング会社に譲渡されたのち、売掛先は売掛金を直接ファクタリング会社に入金するためファクタリング会社にとっては未回収リスクが低くなります。

そのため手数料も2者間ファクタリングより低めに設定されているのが特徴で、手数料は1.2%~が相場とされています。

関連記事:ファクタリングで資金調達できる仕組みをわかりやすく解説

調達額がその場でわかる

銀行融資

銀行融資も運送業にとって有効な資金調達方法です。

銀行融資には銀行独自の審査によって融資の可否を判断する「プロパー融資」があります。

プロパー融資は、申込運送業者に融資を行って、無事に回収できるかどうかを審査します。

万が一、運送業者が倒産して融資した資金が回収できない場合、銀行は貸倒れとなるため、銀行は申込をした運送業者の事業内容や決算内容について慎重に審査します。

審査の内容によっては担保や保証を求める場合があるかもしれません。銀行の審査は時間がかかるのが特徴で、通常1ヶ月程の審査期間を要します。

融資申込に必要な書類の準備や審査等で時間がかかれば、資金が必要なタイミングを逃してしまう恐れがあるので注意が必要です。

信用保証協会付き融資

信用保証協会付き融資は、運送業者が銀行等民間金融機関でプロパー融資以外の融資を受ける方法のひとつです。

信用保証協会とは、銀行等民間金融機関が行う融資の保証を行う公的機関です。47都道府県および川崎市・横浜市・名古屋市・岐阜市の全国51箇所に信用保証協会があります。

信用保証協会付き融資は、運送業者が返済できなくなった場合、運送業者に代わって信用保証協会が融資をした銀行等に融資金を返済します。

信用保証協会付き融資を利用するに際しては、運送業者は信用保証協会に保証料を支払わなければなりません。

一般的に、信用保証協会付き融資は、プロパー融資より通りやすいとされています。

利用を検討する場合、直接信用保証協会や取引金融機関に相談するのがいいでしょう。

日本政策金融公庫融資

日本政策金融公庫融資とは、政府系金融機関である日本政策金融公庫から融資を受ける資金調達方法です。

日本政策金融公庫は、民間金融機関の補完し、中小企業者や農林水産業者の資金調達を支援するための金融の機能を担っています。

民間金融機関で融資が厳しい場合でも、日本政策金融公庫なら事業支援が受けられる可能性が高い場合があります。

日本政策金融公庫の融資の特徴は以下の5点です。

- 民間金融機関の融資より金利が低め

- 創業して間がない事業者でも借入可能

- 無担保・無保証人の融資が受けられる

- 融資期間が長め

- 融資申込には事業計画書等、多くの書類が必要

長期で安定した資金調達を考える場合、日本政策金融公庫を利用することを検討してみるのも運送業者にとっていいでしょう。

運送業にファクタリングがマッチする理由とは

ファクタリングが運送業にマッチする理由として、以下の4点があげられます。

- 急な出費に対応できる

- 銀行融資より審査が緩やか

- 会社の安全性の低下を招かない

- コンサルティングを受けられる

それぞれの理由について紹介します。

急な出費に対応できる

運送業は自動車を用いて業務を行うので、いつ故障や事故等トラブルに直面するかわかりません。

トラブル等に直面した場合、高額な資金が必要となる恐れがあり、資金繰りが一気に悪化します。

ファクタリングは銀行等の融資と違い、短期間の審査で現金化が可能です。

最短1日で現金化が可能なファクタリング会社もある為、突発的な出費が発生する頻度の高い運送業に対して、ファクタリングは迅速に資金調達が可能なので相性がいいといえるでしょう。

銀行融資より審査が緩やか

銀行融資よりファクタリングの方が、審査が緩い点も運送業にマッチしているといえそうです。

銀行融資の場合、申込をした運送業者が審査対象となりますが、ファクタリングの場合、審査の対象は申込事業者の売掛先となるからです。

申込事業者の財務内容や信用状況が芳しくなくても、売掛先の信用状況に問題がなければ審査に通る確率が高くなります。

ファクタリングで資金調達を検討する場合、なるべく信用力の高い債権の提示をファクタリング会社にすることをおすすめします。

会社の安全性の低下を招かない

ファクタリングを利用した場合、会社の安全性を示す指標である「自己資本比率(自己資本/総資産)」の低下を招かないことも利点といえるでしょう。

例えば、銀行融資で資金調達を行った場合、貸借対照表上の「負債」が増加します。

負債が増加することで、自己資本比率が低下します。

一方ファクタリングを利用した場合、流動資産である売掛金が、同じ流動資産である現金(預金)に振り替わるだけなので負債が増えずに資金の調達ができ、自己資本比率の低下を招きません。

運送業の資金調達にはJTC! 事業者のニーズに迅速かつ柔軟に対応します!

運送業は入金までの期間が長く、急な出費の多い業種です。

利益率が高くないので資金繰りの見直しをしっかり行わなければなりません。

とはいえ、資金繰りの見直しにも限界があるので、上手に資金調達を行うことが必要です。

JTCは、売掛債権を買い取り、スムーズな資金繰りをサポートするファクタリング会社です。

土曜・日曜も審査を行っているので、急な費用の発生にも対応しています。

コンサルティングも充実しており、財務相談や経営に関するアドバイスを、専門資格を持つ担当が懇切丁寧にアフターフォローします。

資金調達だけでなく、事業相談も受けたいと考えているなら、ぜひJTCへご相談ください。

調達額がその場でわかる

参考:運送業界の今後はどうなる?2024年問題・人手不足・転職戦略まで解説

参考:物流倉庫で使える補助金20選!対象者や要件も紹介 | 冷凍保管サービス コールドクロスネットワーク(COLD X NETWORK)

参考:LOGI FLAG|賃貸型冷凍冷蔵倉庫をはじめとする、環境に配慮した冷却設備や自動化設備を導入した先進的な物流施設を提供

参考:冷凍配送について徹底解説|日数や梱包方法などについて詳しくご紹介 – OPENLOGIオープンロジ

監修者プロフィール

税理士法人浅野会計事務所は、愛知県清須市にあり、創業40年以上、経営・金融・税務・会計・労務のスペシャリストとして各種サポートを行っています。代表の浅野芳郎をはじめ、税理士4名、行政書士1名、社会保険労務士1名ほかファイナンシャルプランナー、宅建資格の資格保持者などもおり、長く経営するためのサポート体制を整えています。