回し手形とは、取引先から受け取った約束手形をそのまま別の取引先への支払いに使用する支払い方法です。

手形の裏面に譲渡情報を記入する「裏書」という手続きを通じて実現され、現金を使わずに支払いができるメリットがあります。

しかし、2026年1月1日に施行される下請取引適正化推進法(通称「取適法」)により、親事業者による手形支払いが原則禁止される予定であり、企業の資金繰り戦略は大きく変わろうとしています。

本記事では、回し手形の仕組み、メリット・デメリット、利用の流れ、そしてファクタリングやでんさいといった代替手段について詳しく解説します。

回し手形とは

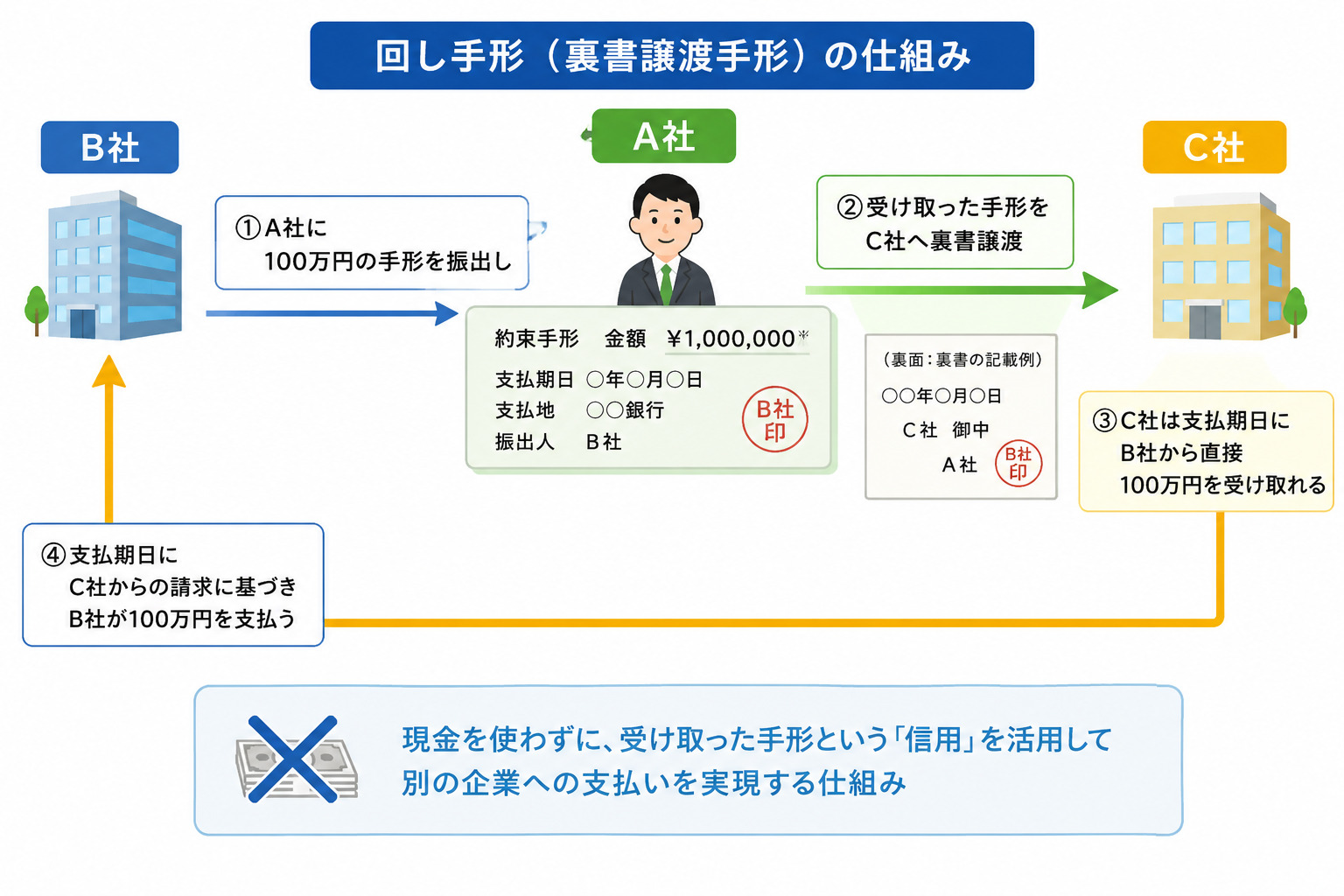

回し手形(廻り手形・裏書譲渡手形)とは、自社が取引先から受け取った手形を、別の取引先への支払いに充てるために譲渡する手形のことです。受け取った手形の背面に譲渡情報を記載する「裏書」という手続きを行うことで、手形法第11条に基づき、その手形の支払い請求権が第三者に移転します。

例えば、A社がB社から100万円の約束手形を受け取り、その手形をC社への支払いに使うといった場合が該当します。この場合、C社は支払期日にB社から直接100万円を受け取ることができます。

回し手形は、現金を手元に持たない状態でも、受け取った手形という「信用」を活用して別の企業への支払いを実現する仕組みです。

2026年下請法改正による手形支払禁止

最重要情報:2026年1月1日に施行される下請取引適正化推進法により、親事業者が下請事業者に対する支払いに手形を使用することが原則禁止されます。

改正の詳細内容:

- 規制対象:資本金3,000万円超(または常用従業員300人超)の親事業者が、相対的に弱い立場の下請事業者に行う手形支払い

- 禁止される行為:約束手形、小切手による支払い(現金支払いが義務化)

- 施行スケジュール:

- 2026年1月1日:法律施行

- 2026年1月~6月:激変緩和措置期間

- 2026年7月以降:完全禁止・罰則適用開始

- 罰則:違反企業に対して100万円以下の罰金、行政指導、公表

この改正により、支払サイトに関する規制がさらに厳格化され、紙の手形による決済は急速に廃止される見込みです。

約束手形とは

約束手形(やくそくてがた)とは、振出人(手形を発行する側)が受取人(手形を受け取る側)に対して、一定の期日に一定の金額を支払うことを約束する有価証券です。手形法に基づいて定められた要件を満たす必要があります。

必要的記載事項(手形法第10条):

- 「約束手形」という文言

- 支払期日(いつ支払うのか)

- 支払場所(どこで支払うのか)

- 支払金額(いくら支払うのか)

- 受取人の名前

- 振出人の署名(あるいは記名押印)

- 振出年月日

約束手形は、企業間の信用取引(売掛金と同様)を円滑にするための決済手段として長年使用されてきました。しかし、政府は2026年度末(2027年3月末)までに紙の約束手形の廃止を目指しており、より効率的な電子決済手段への移行を推進しています。

回し手形と手形割引の違い

回し手形と手形割引は、どちらも受け取った手形を活用する方法ですが、仕組みが大きく異なります。

回し手形: 受け取った手形をそのまま別の取引先への支払いに使う。譲渡相手が支払期日に振出人から直接支払いを受ける仕組みです。手数料はかかりません。

手形割引: 受け取った手形を銀行やノンバンクに持ち込み、支払期日前に現金化する方法です。割引料(金利)を支払う必要があります。手形割引の相場は年率1~3%程度とされていますが、取扱金融機関によって異なります。

主な違い(比較表):

| 項目 | 回し手形 | 手形割引 |

|---|---|---|

| 現金化の有無 | 現金を手にしない | 現金を即座に得る |

| コスト | 無料 | 割引料が発生(年率1~3%) |

| 対象者の同意 | 支払先の了承が必須 | 金融機関の審査のみ |

| 審査対象 | 相手先の確認のみ | 振出人の信用力が重視される |

| 法的リスク | 遡求責任あり | 遡求責任及び割引料負担 |

ファクタリングと手形割引の違いについても参考になります。

回し手形を利用する流れ

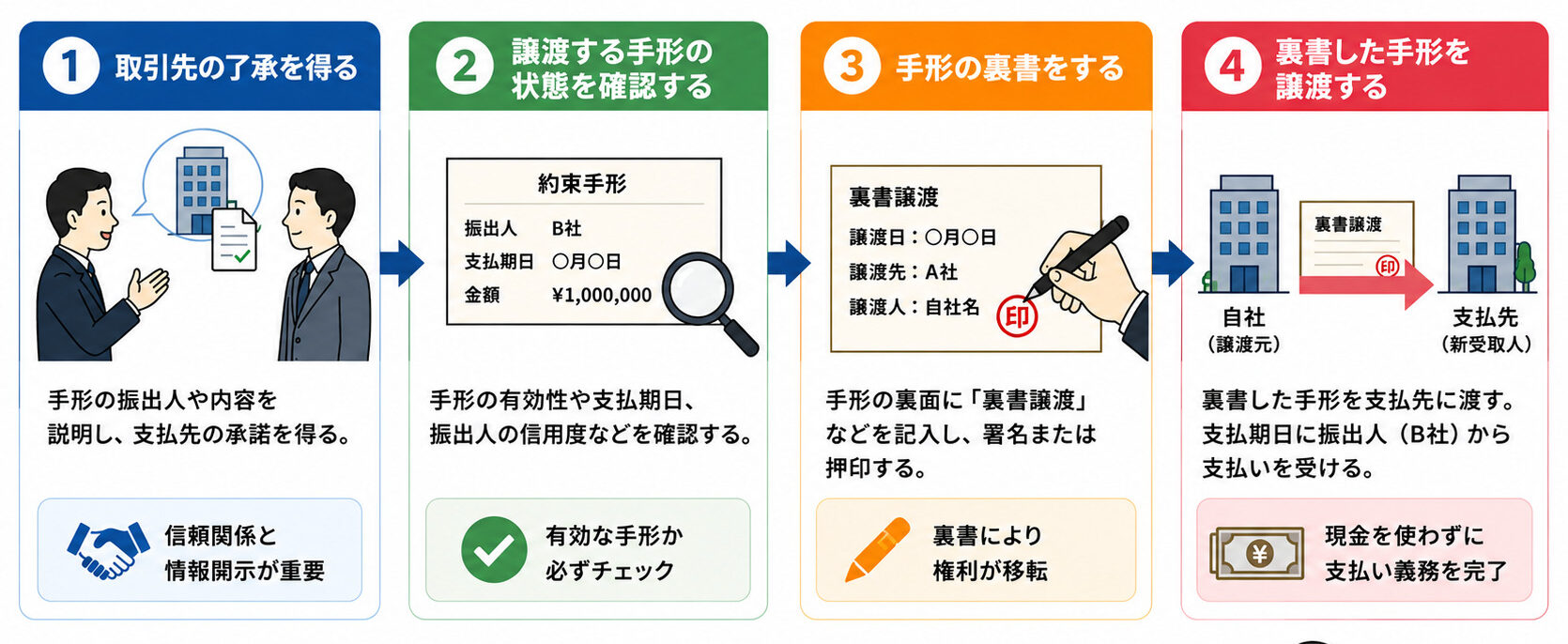

回し手形を活用する際の具体的なプロセスは、以下の4つのステップで構成されます。

①取引先の了承を得る

回し手形を使用する際、最も重要なのが支払先からの事前承諾です。受け取った手形が別企業のものであることを明確に説明し、その企業(振出人)の信用度や手形の内容について充分な情報開示を行う必要があります。

支払先が振出人の信用状況に不安を感じた場合、回し手形の受け取りを拒否される可能性があります。したがって、事前に関係性を構築し、透明性のある説明が不可欠です。

チェックリスト:取引先への説明項目

- 振出人企業の業界・事業内容

- 振出人企業の経営年数・規模

- 振出人企業の信用度(帝国データバンク等での評価)

- 手形の支払期日と支払額

- 振出人企業との継続的な取引関係

②譲渡する手形の状態を確認する

手形を譲渡する前に、その手形が有効であることを確認する必要があります。確認項目には以下が含まれます:

手形の有効性確認項目:

- 必要的記載事項の確認:振出人、受取人、支払期日、金額、署名など、手形法で定められた要件がすべて記載されているか

- 支払期日の確認:支払期日が明確で、期日が到来していないか(既に期日を過ぎた手形は無効)

- 振出人の信用度:振出人が支払期日に確実に支払える企業であるか、帝国データバンクなどで不渡り歴がないか確認

- 手形の保全性:手形が破損していないか、改ざんされていないか

- 二重譲渡の可能性:その手形が既に別企業に譲渡されていないか

売上債権の種類と管理・回収方法も参考になります。

③手形の裏書をする

手形の背面(裏側)に以下の内容を記入します(手形法第11条に基づく):

裏書に必須の記載事項:

- 「裏書譲渡」という文言(または「裏書」)

- 譲渡日(いつ譲渡するのか)

- 譲渡する企業の名前(新しい受取人)

- 譲渡元企業の代表者署名または記名押印

この裏書手続きにより、法律上、手形の所有権と支払請求権が新しい受取人(譲渡相手)に移転します。裏書がなければ手形の譲渡は無効とされるため、この手続きは法律上必須です。

④裏書した手形を譲渡する

裏書が完了した手形を支払先に渡します。支払先(新しい受取人)は、支払期日にB社(振出人)から直接支払いを受けます。

回し手形を使用する企業側は、現金を支出しないまま支払い義務を果たしたことになります。

回し手形を利用するメリット

メリット①手元に現金がない状態でも支払が可能

回し手形の最大のメリットは、現金を使わずに支払いができるという点です。手元に資金がなくても、受け取った手形という「信用」を活用して、取引先への支払い義務を果たすことができます。

これにより、短期的な資金繰りの悪化を回避でき、黒字倒産のリスクを軽減することができます。特に、売掛金の入金待ちで一時的に資金が逼迫している場合に有効です。

具体例:製造業での活用

自動車部品メーカー A社が大手自動車メーカー B社から 1,000万円の約束手形を受け取る

→ A社の鋼材仕入先 C社への支払い期限が迫っている(1,000万円)

→ A社の現金残高は 200万円のみ

→ B社からの手形を C社へ回し手形として譲渡

→ C社は支払期日に B社から 1,000万円を受け取る

→ A社は現金を使わずに支払い義務を果たせた

メリット②割引手数料が不要

手形割引で現金化する場合、銀行やノンバンクに年率1~3%程度の割引料を支払う必要があります。しかし、回し手形の場合、手数料は一切かかりません。

仮に100万円の手形を割引した場合、年利3%であれば3万円の費用が発生しますが、回し手形なら0円で済みます。低コストでの資金繰り改善が実現できる点は、企業の利益維持につながります。

コスト比較(100万円の手形の場合):

| 手段 | コスト | 備考 |

|---|---|---|

| 回し手形 | 0円 | 手数料なし |

| 手形割引 | 30,000円 | 年率3%、90日間の場合 |

| ファクタリング(3者間) | 20,000~50,000円 | 手数料1.2~9% |

メリット③手続きにかかる時間が比較的短い

手形割引では、金融機関による振出人の信用調査や与信審査が必要となり、申し込みから現金化まで数日~1週間程度かかることが一般的です。

一方、回し手形は相手先の事前承諾が得られれば、手形に裏書を記入して譲渡するだけで完結します。手続きにかかる時間は数時間~1日程度であり、迅速な対応が可能です。

回し手形を利用するデメリット

デメリット①利用に際して取引先の了承が必要

回し手形を使う際には、支払先から明確な同意を得る必要があります。「○○社からの手形で支払いたい」という申し出を拒否される可能性があります。

支払先が振出人の信用度に不安を持った場合、関係悪化につながるリスクもあります。また、事前通知がないまま回し手形を渡すと、法律上のトラブルに発展する可能性もあるため、事前の説明と同意が不可欠です。

デメリット②手形の金額を分割できない

受け取った手形が100万円であれば、100万円単位でしか譲渡できません。50万円だけを譲渡し、残りの50万円を別の手段で支払うといった分割譲渡はできないのが原則です。

金額が合わない場合は、手形割引で現金化し、差額を現金で補うなどの工夫が必要になります。

デメリット③不渡りとなった場合に支払い義務が発生する(遡求責任)

回し手形の振出人が支払期日に資金を用意できず「不渡り」を発生させた場合、手形法第70条に基づき、裏書人(譲渡した企業)に対して、譲渡先から支払いを請求されます。

これを「遡求責任」と呼び、回し手形の譲渡は法律上「振出人に代わって支払いを保証する行為」と同じ意味を持つのです。

具体的なシナリオ:遡求責任が発生した実例

【状況】

- A社(自動車部品製造)が、B社(鉄鋼メーカー)から1,000万円の約束手形を受け取る

- A社がこの手形をC社(下請業者)への支払いに使用(裏書譲渡)

- C社は支払期日にB社から代金を受け取るはずだった

【問題発生】

- B社が資金不足で、支払期日に1,000万円を用意できず(不渡り発生)

- C社は1,000万円を受け取れない

【A社の法的責任】

- 手形法第70条により、A社(裏書人)は遡求請求を受ける

- A社はC社に対して1,000万円を返済する義務が発生

- つまり、実質的に「B社に代わってA社が代金を立て替えた」ことになる

【A社への影響】

- 1,000万円の臨時支出が発生

- 資金繰りが悪化→場合によっては経営危機

- 最悪の場合、破産につながる可能性も

デメリット④資金繰りが危ないという印象を持たれる

回し手形を頻繁に使用する企業に対して、取引先は「この企業は現金が足りないのではないか」という不安感を持つ可能性があります。

信用力の低下につながり、将来の取引条件が悪化したり、新規取引先の開拓が難しくなったりする可能性があります。回し手形は緊急避難的な手段として捉え、常用することは避けるべきです。

回し手形を効果的に利用するためのポイント

ポイント①取引先との信頼関係を構築しておく

回し手形を受け入れてもらうには、事前に相手先との信頼関係が重要です。日頃から透明性のあるコミュニケーションを心がけ、経営状況や資金繰りについて定期的に情報開示することで、相手先からの信頼を勝ち取ることができます。

信頼関係があれば、「手形で支払いたい」という申し出も受け入れられやすくなります。

ポイント②振出人の信用情報を確認する

回し手形を譲渡する前に、振出人(手形を発行した企業)の信用度を十分に調査することが重要です。帝国データバンクなどの信用調査機関のデータを活用し、振出人の決算状況、不渡り歴、業界内での評判などを確認してください。

不安定な企業からの手形を譲渡すれば、譲渡相手からの信頼を失うだけでなく、自社が遡求責任を負う可能性も高まります。

振出人調査チェックシート:

- 帝国データバンクで信用調査を実施

- 不渡り歴の確認(過去3年間)

- 決算状況の確認(赤字傾向がないか)

- 業界での評判確認

- 対象企業との取引歴と信頼度

回し手形を利用できない場合の代替手段

ビジネスローン

ビジネスローンは、企業向けの短期融資商品であり、銀行やノンバンクが提供しています。回し手形の代替手段として利用可能な特徴があります。

ビジネスローンの特徴:

- 審査期間が短い:最短即日~3営業日での融資実行が可能

- 担保不要:無担保で融資を受けられる企業が多い

- 融資額:50万円~300万円程度(金融機関による)

- 金利:年利4.5~20%程度(消費者金融系は高め、銀行系は低め)

- 返済期間:1年~3年程度の短期から中期の返済が可能

詳細はビジネスローンとはをご参照ください。

ビジネスローンのメリット:

- 審査が比較的簡単:赤字決算や税金滞納でも、一部の企業は融資を受けられる可能性がある

- 資金用途が自由:運転資金、設備投資、つなぎ資金など幅広く利用可能

- 手形のような遡求責任がない:返済義務はあるが、取引先に迷惑がかかることはない

ビジネスローンを利用する場合の注意点:

- 金利負担:回し手形は無料だが、ビジネスローンは年利4.5~20%の利息が発生する

- 毎月の返済義務:融資を受けたら、毎月利息と元本を返済する必要がある

- 信用情報に登録:借入れは信用情報機関に記録され、その後の融資審査に影響する可能性がある

- 多重債務のリスク:複数のビジネスローンを借りると、返済負担が急増する

銀行融資

銀行融資は、企業の最も基本的な資金調達手段であり、手形に代わる重要な選択肢です。

銀行融資の特徴:

- 融資額が大きい:数百万円~数億円の融資が可能(企業規模や実績により異なる)

- 金利が低い:年利1~5%程度と、ビジネスローンより低い傾向

- 返済期間が長い:3年~10年以上の長期返済が可能

- 審査が厳格:財務諸表、事業計画、担保評価などを詳細に審査される

詳細は銀行融資とは?企業が知るべきデットファイナンスの基本と課題をご参照ください。

銀行融資のメリット:

- 低金利で大型資金調達が可能:大口の運転資金や設備投資に適している

- 長期返済で月々の負担が少ない:キャッシュフロー管理がしやすい

- 企業の信用度向上:銀行からの融資を受けることで、取引先や投資家への信用が高まる

詳細は融資を受けて事業資金を調達する方法をご参照ください。

銀行融資を利用する場合の注意点:

- 審査期間が長い:通常数週間~1か月以上の審査期間が必要

- 審査が厳しい:赤字決算や税金滞納がある場合、融資が難しい可能性がある

- 担保や保証人が必要な場合がある:不動産担保や経営者保証が求められることもある

- 手続きが複雑:申込から実行まで、多くの書類提出が必要

電子記録債権(でんさい)

でんさい(電子記録債権)は、紙の手形に代わる電子化された債権システムであり、2026年の下請法改正に対応する最適な選択肢として注目されています。

詳細はファクタリングとでんさい(電子登録債権)の違いを徹底比較をご参照ください。

でんさいの特徴:

- 電子化:紙を使わず、すべてデジタル上で管理

- 分割譲渡可能:100万円のでんさいを50万円と50万円に分割して譲渡できる(回し手形では不可)

- 手数料不要:でんさい自体の利用には手数料がかからない

- 遡求責任の軽減:電子化により、管理が透明化され、紛争のリスクが低下

- 政府推奨:2026年の下請法改正で手形廃止後の推奨決済手段

でんさいのメリット:

- 現金の持ち出しが不要:手形と同様に、担保的な価値を持つ

- 紛失・盗難のリスクがない:電子管理なので、紙の手形のような物理的リスクがない

- 譲渡が簡単:インターネットバンキングで即座に譲渡手続きが完結

- スマートな資金繰り:分割譲渡により、必要な金額だけを現金化できる

詳細はでんさいネット 統計情報をご参照ください。

でんさいを利用する場合の注意点:

- 導入に時間がかかる:でんさいネットへの加盟と銀行システムの整備が必要

- 取引先の対応が必須:発行企業と受け取り企業の両方がでんさいに対応していなければならない

- システム操作の習熟:従業員教育が必要であり、初期段階では手間がかかる

- 普及がまだ途上段階:すべての企業がでんさいに対応しているわけではない

掛け払い代行サービス

掛け払い代行サービスは、企業間の後払い決済を専門企業が仲介し、売上企業に即座の現金支払いを行うサービスです。

掛け払い代行サービスの特徴:

- 後払い決済の実現:買い手企業は、商品受取後に支払うことが可能

- 売上企業への即座入金:売上企業は、商品引き渡し時点で現金を受け取れる

- 与信管理が不要:代行企業が買い手の信用調査と回収を担当するため、売上企業の業務負担が軽減される

- 手数料:2~5%程度の手数料が発生(企業規模や取引額により異なる)

掛け払い代行サービスのメリット:

- キャッシュフロー改善:商品納期に現金が入るため、資金繰りが安定する

- 売上拡大:後払い選択肢があることで、顧客層が広がる

- 与信管理の手間削減:買い手の信用調査や督促業務が不要になる

- 回収リスク軽減:買い手の倒産などの回収不能リスクを、代行企業が負う

掛け払い代行サービスを利用する場合の注意点:

- 手数料負担:2~5%の手数料により、利益が圧迫される

- サービス提供企業の選定が重要:信頼できる企業を選ぶ必要がある

- 導入に時間がかかる:システム整備と取引先への説明が必要

- すべての取引に対応していない可能性:提供企業が定める基準を満たさない取引は利用できない

回し手形を利用できない場合はファクタリングもおすすめ

回し手形の代替手段として、ファクタリングも有力な選択肢です。ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、支払期日前に現金化する方法です。回し手形とは異なり、自社の売掛金を直接現金化することで、より柔軟な資金繰り管理が可能になります。

詳細は売掛債権を利用した資金調達とは?ファクタリングの仕組みを解説をご参照ください。

回し手形 vs ファクタリング:詳細比較

| 項目 | 回し手形 | ファクタリング |

|---|---|---|

| 対象 | 他社から受け取った手形 | 自社の売掛金 |

| 現金化 | なし | あり |

| 手数料 | 0% | 1.2~18% |

| スピード | 数時間~1日 | 最短即日 |

| 法的リスク | 遡求責任あり | 買戻し・返金なし |

| 取引先の同意 | 必須 | 2者間なら不要 |

詳細はファクタリングと手形割引の違いについてをご参照ください。

ファクタリングを利用するメリット

- 即日~翌営業日の現金化:最短スピードで資金調達が可能

- 売掛先の倒産リスク回避:ノンリコース型なら、売掛先の未回収リスクをファクタリング会社に転嫁できる

- 自社の信用力に左右されない:赤字決算や税金滞納があっても、売掛先の信用力で審査される

- 手形の保管・管理が不要:デジタル上で手続きが完結し、事務負担が少ない

詳細は資金繰り改善にファクタリングは有効?仕組み・メリットを解説をご参照ください。

ファクタリングのケーススタディ:製造業でのファクタリング活用、建設業でのファクタリング活用

ファクタリングを利用する場合の注意点

- 手数料が高い:回し手形は無料だが、ファクタリングは2者間で5~18%、3者間で1.2~9%の手数料が発生する

- 売掛金の額面以上は調達できない:売掛金が100万円なら、100万円が上限

- 継続的利用で利益が圧迫される:繰り返し利用すると、手数料により営業利益が減少する

- 売掛先への通知リスク:3者間ファクタリングの場合、売掛先に知られる可能性がある

まとめ

回し手形は、現金を使わずに支払いができ、手数料がかからない資金繰りの工夫として、これまで多くの企業に活用されてきました。しかし、2026年1月1日に施行される下請取引適正化推進法により、親事業者による下請事業者への手形支払いが原則禁止される予定です。

企業が今後取るべき対応としては、以下の選択肢の中から、自社の事業特性と資金繰り状況に応じて最適な手段を選択することが重要です:

- ビジネスローン:短期の資金不足に対応する際の選択肢

- 銀行融資:大型資金調達が必要な場合の基本的な手段

- 電子記録債権(でんさい):手形に最も近い電子化決済手段として、政府も推奨

- 掛け払い代行サービス:買い手企業との関係維持を重視する場合に有効

- ファクタリング:売掛金の即座現金化が必要な場合の有力選択肢

2026年の改正に向けて、企業は早期に代替手段の検討と導入準備を進め、スムーズな移行を実現することが経営の安定化につながります。詳細は急ぎ・即日で事業資金を資金調達できる方法をまとめて解説をご参照ください。